经济社会学

社会关系网络、受教育程度与中国居民金融素养——基于CHFS的研究

内容提要: 随着我国金融市场改革发展不断深化,金融产品与服务日趋丰富,其在为金融消费者与投资者带来便利的同时,也对中国居民的金融素养提出了更高的要求。不同于以往个体化的研究视角,本文采用社会网络的研究视角讨论了金融知识与金融技能传播的社会路径。研究发现,中国居民社会关系网络的金融素养水平与他们自身的金融素养水平显著相关,社会关系网络金融素养水平更高的居民,自身金融素养也更高。此外,居民社会关系网络金融素养水平对弱势群体提升自身金融素养更为重要。以初中学历群体为例,在控制其他因素的情况下,他们和本科学历群体金融素养得分差在纳入社会关系网络后缩小了 54%。因此,提升弱势群体社会关系网络的金融素养水平能够有效缩小他们和社会优势阶层金融素养水平的差距,有效抑制金融领域不平等的再生产。

关键词:金融素养;社会关系网络;社会不平等

作者简介:庄家炽,中央财经大学社会与心理学院

一、引言

2017年7月,在全国金融工作会议上,习近平总书记强调,金融是国家重要的核心竞争力,金融安全是国家安全的重要组成部分,金融制度是经济社会发展中重要的基础性制度。建立和完善有利于保护金融消费者权益、有利于增强金融有序竞争、有利于防范金融风险的机制与每一名居民的利益休戚相关,同时也对居民的金融素养提出了一定要求。尤其是随着我国金融市场改革发展不断深化,金融产品与服务日趋丰富,各种金融诈骗、陷阱亦层出不穷,提升中国居民金融素养显得越发重要与迫切。2017 年,中国人民银行金融消费权益保护局发布的《消费者金融素养调查分析报告(2017)》指出,全国消费者金融素养指数平均分为 63.71,消费者金融素养水平有待提升,且发展存在着一定的不均衡。在与美国、英国、俄罗斯、罗马尼亚等 12 个国家的横向比较中,中国居民金融素养也仅处于国际中等水平(朱涛等,2015)。

中国居民不高的金融素养水平给许多不法分子以可乘之机,导致了金融系统的紊乱及经济的异常波动。以校园贷为例,利用大学生金融素养的缺失,使用“利率陷阱”等方式诱使他们借贷就是各种不法网贷平台的惯用手法。2008年美国次贷危机席卷全球,金融消费者的金融素养水平较低,对风险的判断严重不足也是这次金融危机的深层原因之一(Klapper et al.,2013)。因此,提升中国居民的金融素养水平,不仅可以为中国金融体制的建立与完善提供坚实的群众基础,还可以保证社会经济的稳定运行。

金融素养理论研究始于 20 世纪 90 年代。斯坦福大学的一项经济研究发现,面对日益复杂的金融产品和攀比式消费的盛行,美国家庭并没有意识到其家庭财务状态的脆弱性(Bernheim & Garrett,1996)。1998年,美国民间非营利组织Jump $tart 联盟首次对美国高中毕业生金融素养状况进行调查,结果显示只有10.2%的高中毕业生能够正确回答75%的基础金融知识问题,令人吃惊的调查结果使得美国社会不得不开始关注国民金融素养问题(王宇熹、杨少华,2014)。随后,不论是在理论研究层面还是在实践层面,金融素养研究都涌现出了大量成果,有关金融素养的现状、影响因素以及如何提高金融素养的研究报告层出不穷。但是受经济学研究传统的影响,目前对金融素养的研究大多采用个体化的研究视角,个体的金融素养是个人心智能力、性格特征以及性别、受教育程度等社会人口学特征的函数。而本文尝试将个体金融消费者置于其所属的社会关系网络中,讨论金融素养提升的社会路径,以及社会关系网络与其受教育程度之间的关系对个体金融素养的影响,进而探讨个体金融素养的形成机制。研究发现,中国居民社会关系网络的金融素养水平与其自身的金融素养水平显著相关,那些社会关系网络金融素养水平更高的居民,自身金融素养水平也更高。这表明社会互动方式也是金融知识与金融技能传播的一个重要路径。更为重要的是,居民社会关系网络金融素养水平对弱势群体(在本文中为低受教育程度人群)更为重要。提升弱势群体社会关系网络的金融素养水平能够有效缩小他们和社会优势阶层金融素养水平的差距,有效抑制金融领域不平等的再生产机制。

本文贡献主要有以下三点。首先,不同于传统个体化的研究范式,本文从社会网络的视角来研究居民的金融素养水平,探讨金融知识与金融技能传播的社会路径。其次,传统的网络研究发现,社会关系网络对于各个阶层来说均具有重要意义,不论是干部晋升(周玉,2006),还是下岗职工再就业(王汉生、陈智霞,1998;赵延东,2002),但是这种作用的相对大小却较少有人关注,本文发现社会关系网络的金融素养水平对于提升弱势群体的金融素养水平具有更重要的意义。最后,本研究对于提升我国居民金融素养水平的具体实践活动具有一定指导意义。

二、研究综述

(一)金融素养及其意义

金融素养研究已经在全世界范围内铺开,虽然关于金融素养的定义学界还存在一定程度的分歧,但一般是围绕金融知识与金融技能展开的(王宇熹、杨少华,2014)。比如,英国金融服务管理局(Financial Service Authority)主张采用金融能力(financial capacity)来概括金融素养,即“在社会环境中做出最优化个人金融利益的决策能力”(朱涛等,2017)。而卢萨尔迪和奥利维亚更侧重于金融知识。在基于生命周期的储蓄投资决策模型中,他们将受访者关于货币时间价值、货币幻觉、风险分散与风险认知等金融概念的知识水平建构为易于度量的金融素养指标(Lusardi & Olivia,2005)。目前使用比较广泛的一个定义是美国金融素养和教育委员会(American Financial Literacy and Education Commission)给出的,即消费者所拥有的为其一生金融福祉而有效管理其金融资源的知识和能力(胡振、臧日宏,2017)。

虽然关于金融素养的定义存在一定程度的争议,但是金融素养对个体金融行为和金融福祉存在影响是大部分学者都承认的,而且不断有研究发现新的影响路径与影响方式。首先,金融素养会对个人的金融行为产生影响。金融素养水平高的家庭使用信用卡的可能性更大,而且在选择信用卡时进行对比的可能性也更大(吴锟、吴卫星,2018)。同时,金融素养更高的家庭也更有可能参与金融市场和持有股票(尹志超等,2014;van Rooij et al.,2011),更有可能从正规的金融机构借贷(Klapper et al.,2013),过度负债的可能性也更低(Lusardi & Tufano,2015;Sevim et al.,2012)。其次,金融素养会直接影响个体在金融市场上获得的收益以及承担的风险程度。一般而言,金融素养更高的家庭在金融市场上的表现更好,他们获得的收益更高,但是承担的风险却相对较低,而金融素养较低的家庭则恰恰相反。由于不擅长或者不理解复利计算的方式,金融素养较低的消费者往往会错误地估计贷款的真实利率和贷款成本,从而导致不合理负债(宋程程,2016;Stango &Zinman,2009)。华盛顿的一项调查研究发现,金融素养低的消费者更有可能涉入一些高利率的借贷项目,比如“发薪日贷款”(payday lender)(Moore,2003)。法国《金融消费月刊》(Consumer Finance Monthly)的一项调查研究发现,在控制了其他人力资本要素之后,金融素养高的消费者获得更低按揭贷款利率和更低信用卡借贷利率的可能性是其他消费者的两倍(Huston,2012)。葡萄牙的一项调查研究发现,金融素养对家庭风险资产配置种类的多样性有显著正向影响,金融素养水平越高的家庭,越倾向于投资更多种类的金融产品(Abreu & Mendes,2010)。在中国也存在类似的现象(丁嫚琪、张立,2019;曾志耕等,2015)。最后,金融素养还会对个体的其他经济行为产生影响,比如创业(曹瓅、罗剑朝,2019)、收入提升(何学松、孔荣,2019)、家庭理财规划(胡振,2018;胡振、臧日宏,2017)及养老规划(Lusardi &Mitchell,2005;Hastings & Mitchell,2010;Moure,2016)等。

(二)金融素养的影响因素

个体的金融素养受到诸多方面因素的影响。首先,个体的认知能力、计算能力及性格特征都与他们的金融素养水平有关。研究发现,在控制了个体的受教育水平之后,个体的金融素养和他的认知能力(cognitive ability)与计算能力显著相关(Lusardi et al.,2009;Stango & Zinman,2009)。此外,金融素养还与个体的性格特征相关,那些性格更为急躁的人金融素养得分也较低(Lusardi et al.,2009)。

其次,更多的研究关注与金融素养相关的社会人口学特征。《消费者金融素养调查分析报告(2017)》指出,年龄、教育、收入、地域和职业五个因素与消费者金融素养得分显著相关。此外,性别也是影响金融素养水平的一个重要因素,对大学生群体(Chen & Volpe,2002)、青年群体(Lusardi et al.,2009)和老年群体(Lusardi & Mitchell,2005)的研究均发现,女性的金融素养水平显著低于男性。此外,国内外的研究均发现,不同年龄段居民的金融素养大致呈现倒U形,中年人的金融素养通常最高,而青年人和老年人则较低(王宇熹、范洁,2015;Xu & Zia,2012)。而受教育程度越高(Lusardi et al.,2009)、收入水平越高(Hastings & Mitchell,2010)和居住地区经济水平越发达(朱涛等,2017)的消费者,其金融素养水平也越高。同时,不同职业从业者的金融素养存在差异,不难想象,在金融行业或与金融相关行业工作的人员,其金融素养相对较高(王宇熹、范洁,2015;张欢欢、熊学萍,2017)。

(三)社会关系网络与金融素养

不难发现,关于金融素养的研究更多来自经济学和金融学领域的学者,研究视角也不可避免地受到经济学研究传统的影响,其中最突出的是个体化的研究视角。金融消费者在金融市场上是一个原子化的存在,个体的金融素养是其个人心智能力、性格特征以及性别、受教育程度等社会人口学特征的函数,这样的研究视角不可避免地忽视了个体金融素养形成的社会过程以及金融市场发展的社会基础。金融从来都不是在抽象的世界中运作的,金融市场的形成和发展需要一定的社会基础。在现实的金融活动中,个体的金融决策过程、金融素养的形成过程更有可能是一个社会过程。对意大利不同地区的研究发现,那些社会信任(social trust)程度更高的地方,人们更少地持有现金,更多地参与金融市场,更多地使用支票、信用卡等金融工具(Guiso et al.,2004)。对中国农村地区的调查研究发现,社会网络对农户获得借贷的可能性以及借贷额均具有显著的正向影响(胡枫、陈玉宇,2012)。美国的一项研究发现,个体是否参与股票市场很大程度上受到其所居住社区的影响,在控制了个体和社区因素之后,所居住社区平均开户率越高的居民在股票市场开户的可能性越大。进一步的研究发现,在那些社会互动更为频繁的社区,这样的关系更为显著。作者认为这是因为社区中存在一种口口相传(word-of-mouth communication)的信息传递机制,在互动过程中,人们会相互交流如何开户、对股票市场的看法等(Brown et al.,2008)。家庭金融理论的研究发现,个体的金融素养很大程度上受到其原生家庭的影响,尤其是母亲受教育程度的影响(Kendall,2006)。而对美国青年金融素养的调查研究发现,他们的金融素养水平也和他们同辈群体的金融素养水平显著相关(Lusardi et al.,2009)。因此,社会网络很可能是个体金融素养形成的一个重要因素,即个体从其所属的社会关系网络中获取金融知识、学习金融技能。尤其是强关系网络,因为相比于弱关系网络,强关系网络中信息与知识的共享程度更高,传播的效率也更高(Granovetter,1973,1985),在金融知识与技能的传递上也可能存在这个效应。由此,本文提出如下假设:

假设一:个体的金融素养水平与其社会关系网络的金融素养水平正相关。

社会网络对个体金融素养水平的影响可能存在群体差异,因为不同群体的社会网络资源不同,他们对社会关系网络的依赖程度也不同。戈德索普(Goldthorpe,1987:152-182)对英国社会流动调查资料的分析发现,亲属关系网络在工人阶级的交往模式中发挥着比在高级专业行政管理人员中更大的作用。国内的研究也发现,受教育程度更高的群体社会关系网络更大,且他们拥有更明显的“结构洞”社会资本(张文宏,2005,2007)。而受教育程度较低的群体社会网络规模相对较小,他们与网络成员的互动频率更高。对于受教育程度较低的群体而言,他们的社会关系网络对于他们金融知识与金融技能的习得可能也更为重要。同时考虑到受教育程度较高的群体更可能通过互联网等方式获得信息、学习技能(庄家炽等,2016),相比于受教育程度较低的群体,他们更有可能通过社会关系网络之外的方法获得金融知识与金融技能。因此,社会关系网络与受教育程度对个体的金融素养水平可能存在交互效应。由此,本文提出如下假设:

假设二:受教育程度越高的个体,社会关系网络对其金融素养水平的影响越小;受教育程度越低的个体,社会关系网络对其金融素养水平的影响越大。

三、数据与变量介绍

(一)数据

本文使用的数据为中国家庭金融调查(China Household Finance Survey,CHFS)数据(2015年)。本数据在收集阶段采用了PPS抽样调查法,样本覆盖全国 25 个省、80 个县和超过 4 万户家庭,共获得样本 133183 个。调查问卷共分为四个部分:第一,受访家庭的人口统计特征,包括家庭成员的基本信息、工作及收入信息以及受访者的金融素养;第二,受访家庭的资产与负债情况,包括金融资产、非金融资产以及其他负债;第三,受访家庭的保险与保障情况,包括居民的商业保险和社会保障状况;第四,受访家庭的支出与收入状况,涵盖消费性支出、转移性支出、其他支出、转移性收入以及其他收入的情况。为了研究居民社会关系网络对其金融素养的影响,本文保留了年龄在 18~60 岁的样本,在对数据所有选用变量的缺失样本进行剔除之后,最终纳入模型的样本为8609个。

(二)变量

本研究的因变量为受访者的金融素养水平。金融素养包括主观金融素养和客观金融素养,主观金融素养是让受访者对自身的金融素养水平做出评估,而客观金融素养通过相关问题进行测试(胡振,2018)。本文研究的是居民的客观金融素水平,CHFS采用国际通用的方法,对受访者在利率、通货膨胀和风险等方面的知识进行测量,共有三个单选题。由于选项中包含“不知道如何计算”这一项,因此根据现有研究通行的做法(张欢欢、熊学萍,2017),前面两道题每个问题回答正确计2分,回答错误计1分,不知道如何计算计0 分。第三道题,回答正确计3分,回答错误计2分,没听说过基金/没听说过股票计1分,都没听说过计0分。然后求和,得出受访者的金融素养得分,取值范围为0~7。

本研究的自变量为受访者社会关系网络的金融素养水平。中国家庭金融调查询问了受访者家庭成员的基金信息,这些家庭成员包括“配偶、父母、子女、兄弟姐妹、岳父母/公婆、祖父母/外祖父母、儿媳/女婿、孙子/孙女、孙媳/孙女婿及其他”。在金融行业或与金融相关行业工作的人员,其金融素养相对较高,因此很容易就能计算出受访者社会关系网络中从事金融或相关工作的人数,最少的是0,即受访者的社会关系网络中没有一个人从事金融等行业的相关工作,最多为3。由于3和2的频次较少(分别为1和113),因此本文将这两类合并到频次为1的受访者中,从而构建了一个受访者社会关系网络金融素养水平的虚拟变量。其中,1代表社会关系网络金融素养水平高,0代表社会关系网络金融素养水平低。

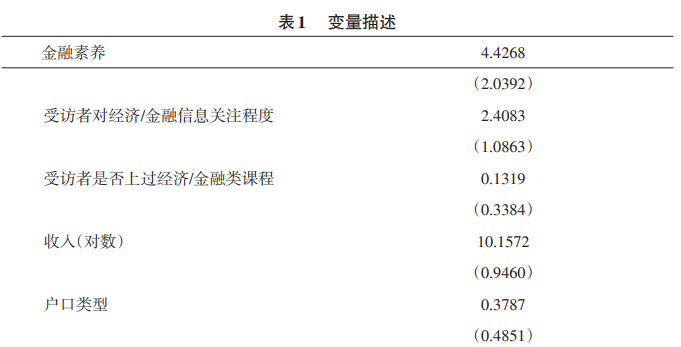

控制变量包括:(1)性别与年龄,考虑到职业的影响,本文选取了60岁以下的男性受访者及55岁以下的女性受访者;(2)收入水平,本研究对受访者上一年的总收入取对数;(3)户口状况,包括城市户口和非城市户口两类;(4)受教育程度,根据受访者的受教育程度编码为连续型的受教育年限;(5)行业,包括采矿业、畜牧业等23个行业变量;(6)对经济/金融信息的关注程度,分为从不关注、很少关注、一般、很关注和非常关注,分别赋值为1~5;(7)是否上过经济/金融类课程,“是”赋值为1,“否”赋值为0。变量的基本情况详见表1。

如表1所示,受访者的金融素养平均分为4.43分,折算成百分制为63.14分,与《消费者金融素养调查分析报告(2017)》中全国消费者金融素养指数平均分(63.71)十分接近。仅有13.19%的受访者上过经济/金融类的课程,金融素养的普及程度相对较低。仅有10.08%的受访者社会关系网络的金融素养水平较高,换言之,有将近90%的受访者在他们日常互动最为频繁的社会关系网络中没法接触到金融行业等相关行业的从业者。

四、研究发现

(一)描述分析

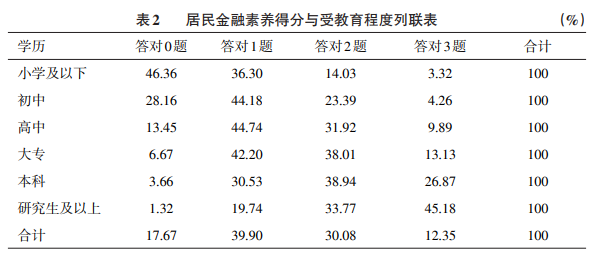

如上文所述,问卷中关于居民金融素养测量的三道题在一部分人看来可能过于简单。但从具体的回答情况来看,如表2所示,在所有的受访者中,三道题全部回答正确的仅占 12.35%,而三道题全部回答错误的人占17.67%,仅能答对1题的受访者占39.90%。换言之,对于这三道题,有超过半数的受访者最多只能答对1题,这个结果多少有点触目惊心。

中国居民的金融素养得分不仅不高,而且存在较大的群体差异。在受教育程度为小学及以下的受访者中,三道题目全部回答正确的人仅占3.32%,而三道题全部回答错误的人占到将近一半(46.36%)。受教育程度越高的群体,金融素养得分越高。随着受访者受教育程度的提升,三道题全部答对的比例逐步增加,三道题全部答错的比例逐步降低。在受教育程度为研究生及以上的受访者中,三道题全部回答正确的人占45.18%,三道题全部答错的受访者仅占1.32%。尽管如此,在本科学历的受访者中,三道题全部回答正确的也仅占26.87%,勉强超过1/4。这也就不难理解为什么拥有高学历的大学生会陷入校园贷、租房贷等金融诈骗陷阱。

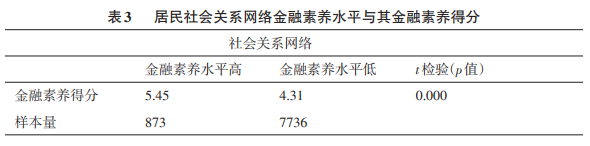

居民社会关系网络的金融素养水平与其自身的金融素养存在相关关系。如表3所示,那些社会关系网络金融素养水平较高的受访者金融素养得分为 5.45 分,而社会关系网络金融素养较低的受访者金融素养得分仅为4.31,相差1.14分,且具有统计显著性。即在总体中,这两个群体的金融素养得分也存在显著差距。

(二)回归分析

为了进一步验证研究假设,本文进行了回归分析。如表 4 所示,模型 1为基础模型,模型 2 在模型 1 的基础上纳入社会关系网络金融素养水平变量,模型3在模型2的基础上纳入社会关系网络金融素养水平与受教育程度的交互项。模型4和模型5是稳健性分析,考虑到那些在金融行业等相关行业工作的受访者更可能有亲属、朋友从事同样的工作,这可能使得受访者自身金融素养水平和其社会关系网络金融素养水平之间存在互为因果的关系。对此,本文将那些在金融业等相关行业工作的受访者剔除,仅对那些不从事金融业等相关行业的受访者进行分析。

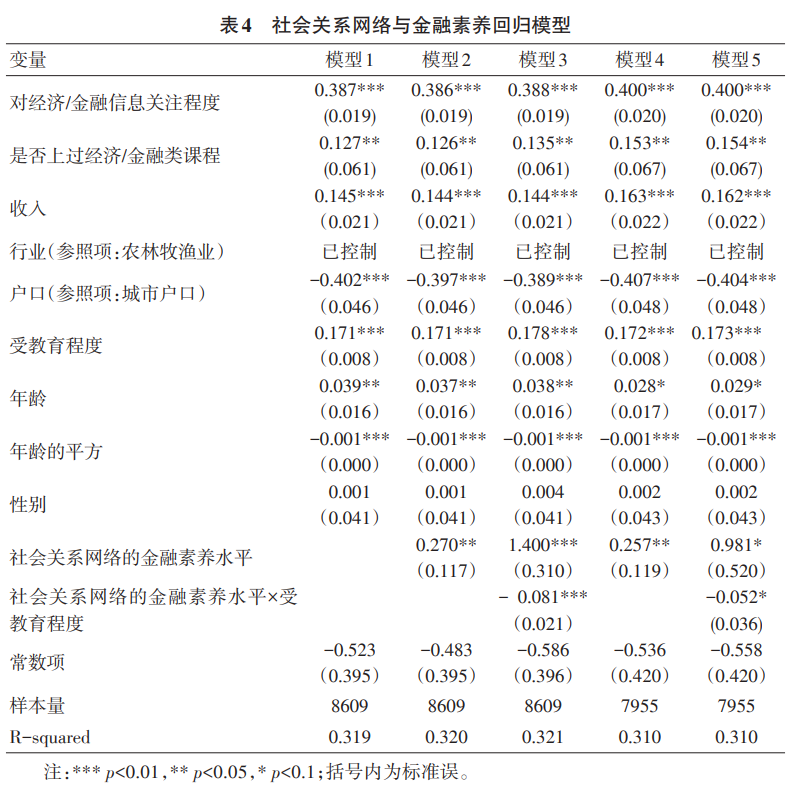

首先,本文发现受访者社会关系网络的金融素养水平与其自身的金融素养水平显著相关。如模型2所示,那些社会关系网络金融素养水平较高的受访者的金融素养得分比金融素养水平较低的受访者高 0.27 分,且具有统计显著性,假设一得证。与此同时,对比受访者社会关系金融素养水平变量和是否上过经济/金融类课程两个变量,我们很容易发现受访者社会关系金融素养水平的影响是是否上过经济/金融类课程影响的两倍。这在一定程度上反映出中国居民金融素养学习过程中的一些特点,即相比于授课形式,社会互动式的学习对居民金融素养水平的提升效果更为显著。

其次,社会关系网络金融素养水平、受教育程度与个体的金融素养水平存在交互效应。如模型 3 所示,社会关系网络金融素养水平与受教育程度的交互项系数为-0.081,且具有统计显著性,假设二得证。这表明学历越高,社会关系网络金融素养水平对个体金融素养水平的影响越有限。对于那些受教育程度为本科的受访者(受教育年限为16年),在控制了其他因素之后,他们社会关系网络金融素养水平对他们金融素养的影响就非常有限了(-0.081×16+1.4=0.104),受教育程度高于本科学历的受访者更是如此。而那些受教育程度较低的受访者——往往也是金融素养教育更急需覆盖的群体,他们社会关系网络的金融素养水平能有效地缩小他们与高受教育程度群体之间的差距。如果不考虑社会关系网络的影响,以初中学历的群体为例,在控制其他因素的情况下,他们和本科学历群体金融素养得分平均差为1.246分(7×0.178=1.246),但是纳入了社会关系网络的影响之后,两个群体之间金融素养的得分差缩小至0.678分(1.246-0.081×7=0.678),差距缩小了 54%。换言之,对于受教育程度较低的群体而言,社会关系网络的金融素养水平对于提升他们自身的金融素养水平来说意义更大。这一点也可以从相关的研究中得到印证,因为这部分群体虽然更需要接受金融素养教育,但是由于他们在工作内容、学习能力以及对互联网等学习工具的使用上存在劣势,他们通过再学习增加自身人力资本的可能性相对较小(庄家炽等,2016),通过这些途径增加自身金融素养的可能性也更小。

在控制变量方面,我们发现对经济/金融信息的关注程度显著地与人们的金融素养得分相关。上过经济/金融类课程的受访者的金融素养得分比没有上过相关课程的受访者高 0.126 分,且具有统计显著性。这也在一定程度上表明后天的金融赋能教育、金融素养培训对提高人们的金融素养水平具有显著作用。年龄和金融素养水平呈现出倒 U 形的关系——人们的金融素养水平随着年龄的增长而增加,到了一定阶段以后又开始逐步下降。男性和女性之间的金融素养水平不存在显著差异,这与《消费者金融素养调查分析报告(2017)》的发现一致,但是和另外一些研究结论相左(Lusardi et al.,2009)。对此,需要进一步的研究。拥有城市户口、受教育程度越高、收入越高的群体,金融素养水平也越高,反映出金融领域里不平等的再生产机制。弱势群体如农村居民、低受教育程度人群及低收入人群的金融素养水平相对较低,也更有可能在金融市场上处于劣势地位。

模型4和模型5为稳健性分析,在将那些在金融业等相关行业工作的样本剔除之后,本文的结论依然成立,只是影响系数稍有变动。

五、总结与讨论

随着我国金融市场改革不断深化,金融产品与服务日趋丰富,其在为金融消费者带来便利的同时,也存在提供金融产品与服务的行为不规范,金融消费者权益保护意识不强、风险识别能力亟待提高等问题。许多金融诈骗、金融陷阱针对的都是那些金融知识相对欠缺、金融素养水平不高的消费者。这样的一些金融乱象不仅损害了消费者的经济权益,还可能演变为系统性的金融风险,扰乱金融市场正常、有序的发展(Klapper et al.,2013;Sevim et al.,2012)。居民金融素养水平和家庭的金融决策质量密切相关,因此做好消费者金融教育工作,使消费者具备基本的金融素养,是防范和化解金融风险的一项基础工作,对提升金融消费者信心、维护金融安全与稳定、促进社会协调发展具有积极意义(廖理等,2019)。国内已有一批城市开始着手系统性地提升居民的金融素养水平。但是,提升居民金融素养水平最核心同时也是最困难的地方在于提升弱势群体的金融素养。提升弱势群体的金融素养,不仅能够帮助他们识别并规避一部分金融风险,还能遏制贫富差距进一步拉大,有利于社会的和谐与稳定。

本文以 CFPS 数据为例,讨论了中国居民金融素养的现状与影响因素。本文发现,大部分中国居民的金融素养水平仍有待提升。本文采用网络化的研究视角,讨论了金融知识与金融技能传播的社会路径。研究发现,中国居民社会关系网络的金融素养水平与他们自身的金融素养水平显著相关,那些社会关系网络金融素养水平更高的居民,其自身金融素养也更高。这表明社会互动方式也是金融知识与金融技能传播的一条重要路径。更为重要的是,社会关系网络金融素养水平对弱势群体(在本文中为低受教育程度人群)提升金融素养更为重要。提升弱势群体社会关系网络的金融素养水平能够有效缩小他们和社会优势阶层金融素养水平的差距,有效抑制金融领域不平等的再生产。因此,在理论研究之外,本研究对于提升居民金融素养水平的实践活动同样具有一定指导意义。即除了宣传、授课这些传统的形式,还要重视金融知识与金融技能传播的社会路径。对于同样的知识、同样的受众,不同的人去讲授,效果可能大相径庭。积极利用受众的社会关系网络来传播金融知识与金融技能,对于提升中国居民金融素养水平这项任重而道远的工程来说可能会事半功倍。本文研究的是居民社会关系网络中最重要、最核心的部分——亲属关系网络,对于朋友、业缘群体社会关系网络的研究受限于数据没有一并考察,这是本文的不足之处,还需要未来的研究进一步讨论。

(注释与参考文献从略,全文详见《社会学评论》2022年第4期)